本文

給与特別徴収制度について

給与特別徴収制度とは

概要

給与特別徴収とは、所得税の源泉徴収と同様に、事業所・事業主(給与支払者)が、従業員(給与所得者)に支払う給与からあらかじめ個人住民税を差し引きし、納税義務者である従業員に代わって各市に納入する制度です。

特別徴収義務者

地方税法第321条の4および市税条例の規定により、所得税の源泉徴収義務のある事業所・事業主は、原則として個人住民税の特別徴収義務者として指定されており、所得税と同様に従業員の個人住民税を特別徴収する必要があります。

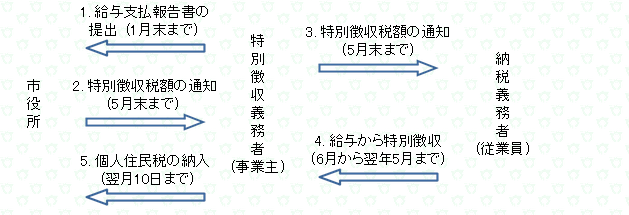

給与特別徴収による納税の流れ

毎年1月末までに事業所・事業主から提出された給与支払報告書などをもとに個人住民税を計算し、毎年5月末までに特別徴収義務者へ従業員の年税額を通知します。

特別徴収義務者は、通知された税額を給与から差し引き、納期限である翌月10日までに納入します。

特別徴収義務者の一斉指定

平成30年度より、大阪府及び大阪府内の全市町村では、個人住民税について、法令遵守と納税者の利便性向上の観点から、原則として事業所・事業主すべてを特別徴収義務者として一斉指定し、給与特別徴収制度を推進しています。

事業所・事業主のみなさま・市民のみなさまには、本取組の趣旨をご理解いただき、引き続きご協力をよろしくお願いいたします。

なお、詳しい取組に関しては、ページ最下部のウェブページリンクからご確認ください。

よくあるQ&A

Q. 給与特別徴収は新しい制度ですか?

A. 個人住民税の特別徴収義務は、従来より地方税法や市税条例に規定されている制度です。

Q. 給与特別徴収はどのようなメリットがありますか?

A. 主に従業員にとって、大きなメリットがあります。

- 従業員一人ひとりが金融機関等へ納税に出向く手間を省くことができます。

- 年税額を12回に分けて支払うため、納期が年4回である普通徴収より、1回あたりの負担額が少なくなります。

- 給与等の支払いの際に差し引きされるため、納め忘れがありません。

Q. 新たに給与特別徴収を始めるには、どのような手続きが必要ですか?

A. 毎年1月末までに提出する給与支払報告書(総括表)の「報告人員」欄に、特別徴収する従業員の人数を書 き、提出してください。

年度の途中からでも、「特別徴収への切替依頼書」を提出することで特別徴収を開始することができます。

制度の詳しい内容など

下記ウェブページをあわせてご覧ください。