本文

統一的な基準による平成30年度財務書類

本市では、平成20年度決算から、「総務省方式改訂モデル」を用いて、財務4表を作成していましたが、総務省からの平成27年1月23日付「統一的な基準による地方公会計の整備促進について(総務大臣通知)」をうけ、平成28年度決算から統一的な基準による財務書類を作成することとなりました。

固定資産台帳の整備や複式簿記の導入を前提とした統一的な基準による財務書類を作成することにより、他の地方自治体との比較が可能になり、また、より精緻な資産情報などの財務情報を市民の皆さんに提供できるようになりました。

財務4表とは

地方公共団体の財務会計は、年度単位を基本とする現金主義がとられており、収入と支出を単純に差し引きする単式簿記の方法を用いているため、取得した資産の状況や減価償却などの費用についての把握ができません。現金の出入だけではなく、これまでに蓄積された資産や発生した経費を含めて分析・公表するために、民間企業の会計手法を取り入れたのが「貸借対照表」、「行政コスト計算書」、「純資産変動計算書」、「資金収支計算書」です。

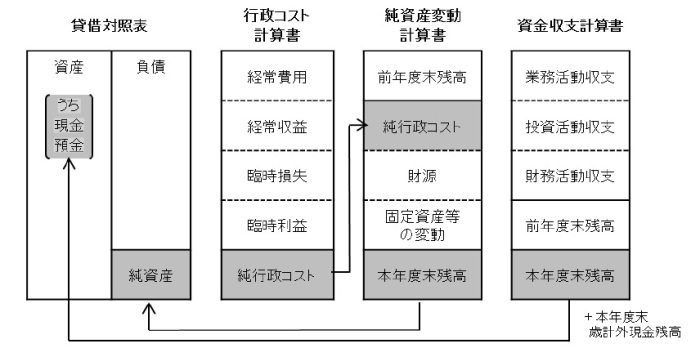

貸借対照表

貸借対照表は、基準日時点において保有している資産や抱えている負債の状況を示しています。行政サービスを提供するための資産をどれだけ保有しているかを借方(左側)に、その資産を取得するにあたっての負債(将来世代の負担となる地方債など)や純資産の内部構成を貸方(右側)に表示しています。

行政コスト計算書

行政コスト計算書は、会計期間中に提供した資産形成に結びつかない行政サービスに要したコスト(人件費や物件費、補助金など)と、その財源となる収入(使用料や手数料といった受益者負担)を明らかにしたものです。

純資産変動計算書

純資産変動計算書は、会計期間中の地方公共団体の純資産の変動を明らかにしたものです。資産から負債を差し引いた残余である純資産が、行政活動にかかるコスト、市税・補助金収入による増減でどのように変動したかを表示しています。

固定資産等の変動(内部変動)の欄には、内部構成の変動(その他の純資産減少原因・財源及びその他の純資産増加原因の取引高)を表示しています。

資金収支計算書

資金収支計算書は、地方公共団体の活動に伴う資金利用状況及び資金獲得能力を明らかにしたものです。「業務活動収支」、「投資活動収支」及び「財務活動収支」の三区分により表示しています。

業務活動収支の欄には、人件費や物件費、社会保障給付などの業務支出、市税や国府等補助金などの業務収入、災害復旧などの臨時支出を表示しています。

投資活動収支の欄には、有形固定資産などの形成にかかる公共施設等整備費支出や基金積立金支出などの投資活動支出、投資活動支出の財源として充当した国府等補助金収入や基金取崩収入などの投資活動収入を表示しています。

財務活動収支の欄には、地方債の元本償還にかかる地方債償還支出などの財務活動支出、地方債発行収入などの財務活動収入を表示しています。

各表の関連

財務書類の4表には、次のような相互関係があります。

貸借対照表の資産のうち「現金預金」の金額は、資金収支計算書の本年度末残高に本年度末歳計外現金残高を加えたものと対応し、貸借対照表の「純資産」の金額は、資産と負債の差額として算出されますが、これは純資産変動計算書の「本年度末残高」と対応します。また、行政コスト計算書の「純行政コスト」の金額は、純資産変動計算書にも記載されます。

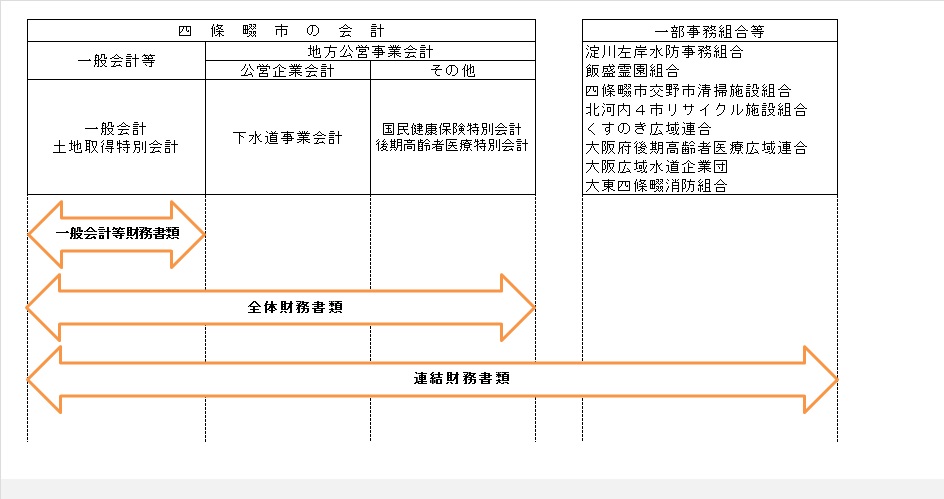

財務書類の対象となる団体(会計)

財務書類

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)