本文

令和5年度一般会計 四條畷市のお財布の中身が知りたい!

このページでは、一般会計決算の概要や市が置かれている財政状況について、わかりやすく「見える化」しています。

財政状況の見える化

人口減少・高齢化に伴い税収が減少する中、社会保障関係経費の増加や公共施設等の老朽化等により、地方公共団体の財政状況は今後更に厳しさを増すことが予想されます。こうした厳しい状況下にあっても、市民の皆さんの理解と協力を得ながら、適切な行財政運営を行っていくためには、自らの財政状況についてわかりやすく「見える化」し、公表することが重要です。

このページでは、市の財政状況について取りまとめ、わかりやすく公表しています。また、 財政状況の「見える化」資料集(リンク集) では、決算情報や要因分析について、公表しています。

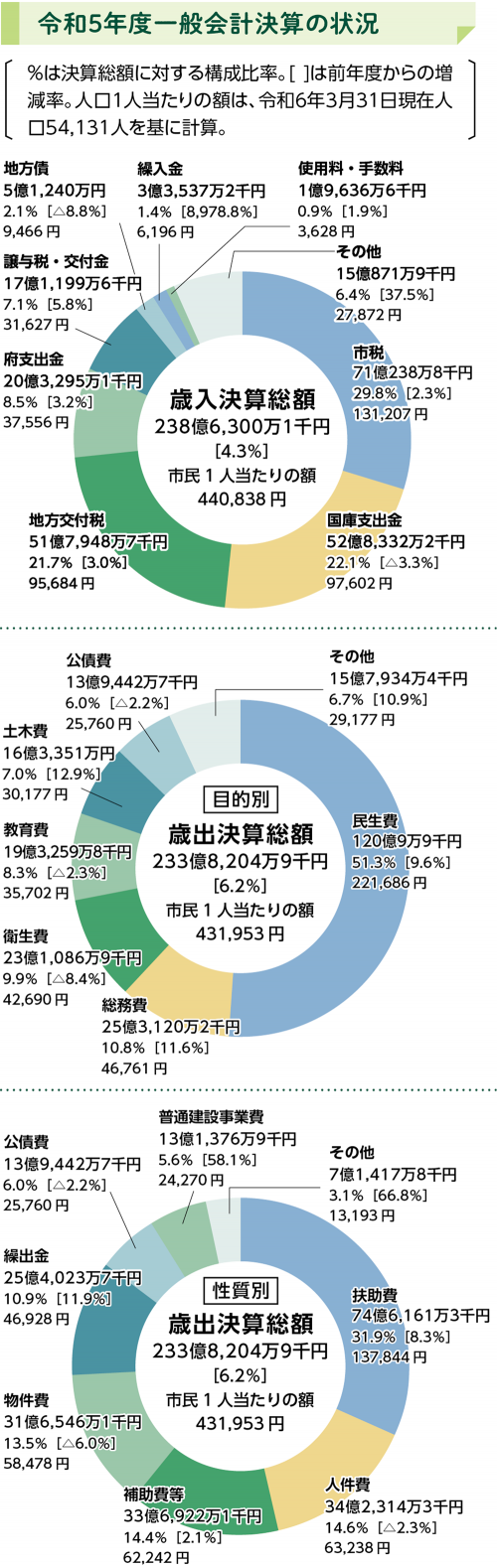

令和5年度一般会計決算の状況

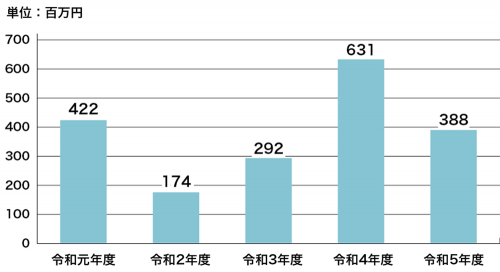

令和5年度も黒字決算となりました。

(一般会計 3億8千8百万円の累積黒字)

令和5年度一般会計決算の歳入歳出別構成

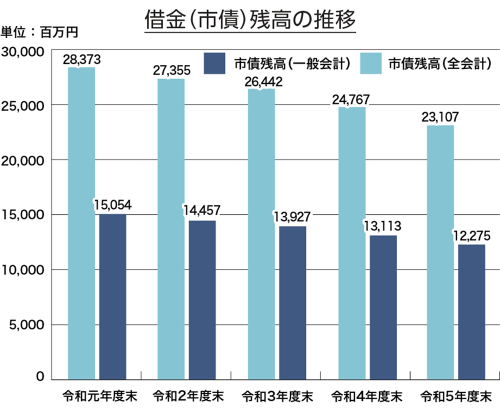

借金(市債)の状況

借金(市債)残高 (一般会計) 122億7千5百万円

(全 会 計) 231億7百万円

▶市債は、使う人みんなで費用を分担するしくみ

市債は学校の建設や道路、下水道の整備など、長い年月使用する施設を建設する場合などに発行(起債)しています。

このような施設の建設費用は、建設したときの市民だけがすべてを負担するのではなく、「長期分割払い」にして、建設後に利用する市民にも公平に負担してもらっています。

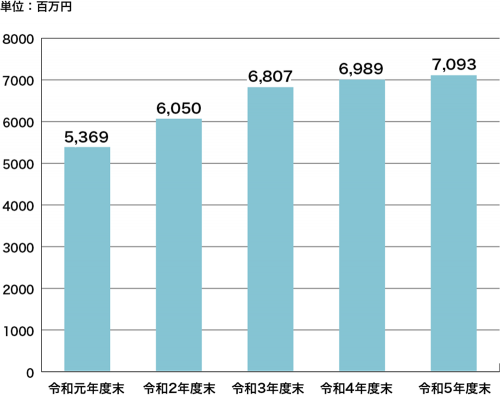

貯金(基金)の状況

貯金(基金)残高 70億9千3百万円

四條畷市の財政を家計に例えるとどうなっているの?

市の決算は各項目の内容がわかりづらく、また、金額も大きすぎて実感がわきづらいので、1年間の収入と支出を家計簿に例えてみました。

例えとして、令和5年度決算における歳入総額239億円を年収500万円の家計に置き換えています。

| 家計項目 | 市の決算項目 | 金額 |

|---|---|---|

| 給料 | 市税 | 149万円 |

| 親からの仕送り | 地方交付税、国庫支出金 府支出金、譲与税・交付金 |

297万円 |

| 貯金の取崩 | 繰入金 | 7万円 |

| 昨年からの給料の残り | 繰越金 | 18万円 |

| 新たな借金 | 市債 | 11万円 |

| 雑収入 | 使用料・手数料、財産収入 など |

18万円 |

合計 500万円

| 家計項目 | 市の決算項目 | 金額 |

|---|---|---|

| 食費 | 人件費 | 72万円 |

| 医療費 | 扶助費 | 156万円 |

| 光熱水費、新聞代など | 物件費 | 66万円 |

| 自治会費、車の税金など | 補助費等 | 71万円 |

| 借金の返済 | 公債費 | 29万円 |

| こどもへの仕送り | 繰出金 | 53万円 |

| 家の増改築、車の購入など | 普通建設事業費 | 28万円 |

| 雑支出 | 積立金、維持補修費など | 15万円 |

合計 490万円

令和5年度は10万円の黒字になりました。

(市における令和5年度決算額は3億8,800万5千円の黒字)

黒字額は翌年度への繰越金(昨年からの給料の残り)となります。

四條畷市中期財政計画(令和4年度~令和13年度)

本市では、活力あるまちづくりを実現し、よりよい行政サービスを継続的、安定的に提供していくためには、財政が健全であることが基礎となることから、今後の財政運営の指針となる「四條畷市中継財政計画」を令和4年9月に策定いたしました。

本計画は、「未来へつなぐ、持続可能な財政運営の実現」の基本理念のもと、財政運営に関するの3つの基本方針を定めます。また、基本理念を実現するべく、基本方針に掲げる項目ごとに「一般基準」と「弾力基準」を設け、これら双方の基準を注視することで、柔軟な財政運営を行いながらも一定以上の財政状況を維持します。

〇 基本方針1 収支均衡と弾力性を保つ財政構造の維持

安定的な行政サービスの提供はもとより、魅力ある施策を推進するため、毎年度において収支均衡を図るとともに、弾力性のある財政構造をめざします。

・実質収支

一般基準:実質収支比率3%以上

弾力基準:2年連続して実質収支比率が1.5%以下となる

・経常収支比率

一般基準:95%以下

弾力基準:2年連続して98%以上となる

〇 基本方針2 安定的な財政運営の実現のための基金残高の確保

今後の予想し得ない状況変化にも柔軟に対応しつつ、財源調整機能を十分発揮できるよう、基金残高の必要額の確保をめざします。

・財政調整基金残高

一般基準:標準財政規模の15%程度

弾力基準:2年連続して標準財政規模の10%以下となる

〇 基本方針3 将来負担を見据えた市債の適正な管理

世代間の負担の公平性を保ちつつ、普通建設事業費の年度間の平準化を図るなど、将来世代へ過度な負担を残さないよう、適正な市債の発行と管理をめざします。

・実質公債費比率(3か年)

一般基準:6%以下

弾力基準:2年連続して8%以上となる

・将来負担比率

一般基準:25%以下

弾力基準:2年連続して50%以上となる