本文

【申請受付は終了しました】定額減税補足給付金(不足額給付)について

四條畷市定額減税補足給付金(不足額給付)の支給申請の受付は、令和7年10月31日をもちまして終了しました。

申請をされた方で、まだ振込がされていない方は、しばらくお待ちください。

※このページでは、「定額減税補足給付金(不足額給付)」のことを、「不足額給付」と表記しています。

「不足額給付」の概要

不足額給付1(定額減税しきれず不足額が生じた方)

調整給付金の算定に際し、令和5年中の所得を基にした推計額(令和6年分推計所得税額)を用いて算定したことにより、令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき給付額と、調整給付金との間で差額が生じた方に対して、その差額を支給します。

※必ずしも令和6年分源泉徴収票に記載されている控除外額(定額減税しきれなかった額)が給付されるわけではありません。

<対象となりうる方の例>

- 令和5年中の所得に比べ、令和6年中の所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」よりも「令和6年分所得税額(令和6年中所得)」が少なくなった方

- こどもの出生などで、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初調整給付時)」よりも「所得税分定額減税可能額(不足額給付時)」が多くなった方

- 当初調整給付後に税額修正が生じたことにより、「令和6年度分個人住民税所得割額」が減少し、不足額給付時に一律に対応することとされた方

※対象となりうる方には、原則、四條畷市から7月下旬に通知を送付する予定です。

ただし、令和6年度個人住民税が他市区町村で課税されており、令和7年度個人住民税が四條畷市で課税される方は、原則として個別に申請が必要になります。

不足額給付1の対象となる方用の申請書は、こちらからダウンロードできます。

<ご注意>

当初調整給付の申請期限(令和6年10月31日)までに当初調整給付の申請をされなかった方や、受給を辞退された方は、当初調整給付の給付額分を受け取ることはできません。

不足額給付2(定額減税や低所得世帯向け給付等のいずれも対象とならなかった方)

次のいずれの要件も満たす方に、原則4万円を給付します。ただし、令和6年1月1日時点で国外居住者であった方は、3万円となります。

- 令和6年分所得税及び令和6年度個人住民税所得割の定額減税前税額がともにゼロの方

- 税制度上、「扶養親族等」から外れてしまう方

(例:青色事業専従者、事業専従者(白色)、合計所得金額48万円超えの方など) - 低所得世帯向け給付(令和5年度住民税非課税世帯への給付金(7万円)、令和5年度住民税均等割のみ課税世帯への給付金(10万円)又は令和6年度新たに住民税非課税世帯若しくは住民税均等割のみ課税となった世帯への給付金(10万円))対象世帯の世帯主や世帯員に該当していない方

※対象となりうる方は、原則として個別に申請が必要になります。

不足額給付2の対象となる方用の申請書は、こちらからダウンロードできます。

「不足額給付」の対象外となる方

- 不足額給付1または不足額給付2にあてはまらない方は、対象外となります。

(この給付金は、国民全員が対象となる給付金ではありません。) - 不足額給付1または不足額給付2にあてはまる方のうち、死亡している方は対象外となります。

給付の時期・支給の流れ

四條畷市から通知を送る方の場合

通知を発送する対象者となる方、発送の時期など

不足額給付1の支給対象者で、かつ、令和6年1月1日以前から続けて四條畷市にお住まいの方など、四條畷市で給付の対象となることが確認できる方については、7月末日までに、順次、「支給のお知らせ」または「支給確認書」を発送し、8月中旬以降に順次給付を行う予定です。

※1 支給対象者に該当するかどうかを事前に知りたい旨の電話でのお問い合わせには、回答できません。

※2 令和6年中の所得の申告がない方は、「四條畷市で給付の対象となることが確認できる方」とならない場合があります。

通知を受け取った後の支給の流れについて

| 書類 | 手続 | 支給予定日 |

|---|---|---|

|

(1)定額減税補足給付金(不足額給付)支給のお知らせ 公金受取口座を登録している人、過去の給付金事業などで市が独自で保有する口座情報がある人に送付します。 |

お知らせに記載の振込口座に変更などがなければ手続は不要です。 給付を辞退する場合や振込先口座を変更する場合は、下記のフォームからオンライン申請するか、担当まで問い合わせて必要書類を請求してください。 |

お知らせに記載の日(お知らせ発送日のおおむね1か月後) |

|

(2)定額減税補足給付金(不足額給付)支給確認書 (1)の送付対象となる人以外の人に送付します。 |

下記のフォーム(確認書に記載の二次元コードを読み取ることでもアクセスできます)からオンライン申請するか、届いた調整給付金支給確認書に必要事項を記入し、本人確認書類などを同封して返信用封筒で返送してください。 ※不備がある場合は市から連絡しますので、早めに再度申請をしてください。給付を辞退する場合は、下記のフォームからオンライン申請するか、調整給付金支給確認書の辞退に関する欄にチェックを入れた上で、本人確認書類を同封して返信用封筒で返信してください。 |

申請が市に届いた日からおおむね1か月後 |

※「定額減税補足給付金(不足額給付)支給のお知らせ」が届いた方で、振込先口座を変更した方の支給日は、お知らせに記載の日ではなく振込先口座の変更の申請が市に届いた日からおおむね1か月後の日になります。

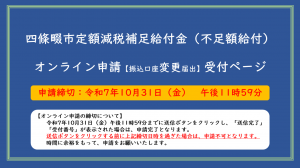

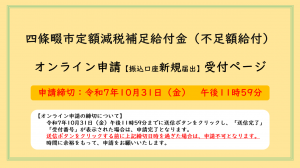

オンライン申請用フォーム

(1)振込口座変更届出(お知らせが届いた方向け)

<外部リンク>

<外部リンク>

(2)振込口座新規届出(確認書が届いた方向け)

<外部リンク>

<外部リンク>

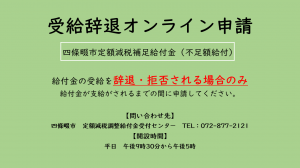

(3)受給辞退申請

<外部リンク>

<外部リンク>

個別に申請が必要となる方の場合(四條畷市から通知を送らない方の場合)

対象となる方など

不足額給付2の支給対象者や、不足額給付1の支給対象者で、かつ、令和6年1月2日以降に四條畷市に転入された方は、原則として四條畷市から通知を送る方とはならず、個別に申請が必要です。

その他、不足額給付1の支給対象者で、「四條畷市で給付の対象となることが確認できる方」とならない方についても、個別に申請が必要です。

申請の方法

下のいずれかの方法により申請書を取得してください。

- 下の申請書のPDFファイルをダウンロードして印刷してください。

- 四條畷市役所の「不足額給付金担当」に電話いただければ、送付します。

- 四條畷市役所北別館2階に「不足額給付金担当」の窓口を設置していますので、そちらで交付します。

不足額給付1の方用の申請書 [PDFファイル/611KB]

不足額給付2の方用の申請書 [PDFファイル/610KB]

不足額給付1と不足額給付2とでは、支給の要件が異なり、申請書や添付書類も異なります。

ダウンロードして申請される場合は、このページの不足額給付の概要をよく読み、申請書の間違いがないように注意してください。

申請期限

令和7年10月31日(金曜日)

申請書の提出期限が上記期日ですので、電話で申請書の送付を希望する人は、期日に余裕をもってお電話ください。

申請書の提出

令和7年8月1日以降に、下のいずれかの方法により申請書を提出してください。

- 四條畷市役所北別館2階に「不足額給付金担当」の窓口を設置していますので、そちらに提出してください。

- 「〒575-8501 四條畷市中野本町1番1号 四條畷市役所 不足額給付金担当」に郵送で提出してください。(この方法の場合は郵送料がかかります。)

- 下のファイルを使用して手持ちの封筒を使用して返信用封筒を作成し、送付してください。(この方法の場合は郵送料不要です。)

3の方法の返信用封筒の作成用ファイル [PDFファイル/132KB]

ご注意

令和7年1月2日以降に四條畷市に転入された方などは、原則として前にお住まいの市町村から給付が行われますので、給付の時期や支給の流れなどが四條畷市と異なる場合があります。

詳しくは、前にお住まいの市町村にお問い合わせください。

関連情報

新たな経済に向けた給付金・定額減税一体措置(内閣官房ホームページ)<外部リンク>

「定額減税補足給付金(不足額給付)」に関する”振り込め詐欺”や”個人情報の詐取”にご注意ください

四條畷市から問合せを行うことがありますが、ATM(自動現金預払機)の操作をお願いすることや、支給のための手数料など、振込を求めることは絶対にありません。

もし、不審な電話がかかってきた場合には、すぐに四條畷市役所調整給付プロジェクトチームまたは四條畷警察署(電話072-875-1234)にご連絡ください。

「定額減税不足額給付金担当」を名乗る事案について

前年に実施した定額減税調整給付金の支給時期においては、「定額減税調整給付金担当」を名乗って電話をかけ、「定額減税調整給付金の支給のために口座番号を教えてほしい」「定額減税調整給付金の金額は口座の残高によって計算するので、口座の残高を教えてほしい」などと情報を聞き出そうとする事案が発生したとのことです。

今回の定額減税補足給付金(不足額給付)の実施にあたって、市役所から問い合わせを行うことがありますが、口座番号を聞き出そうとすることや、口座の残高を聞き出そうとすることはありません。

不審な電話がかかってきた場合には、聞かれた内容にはその場では答えず、すぐに四條畷市役所調整給付プロジェクトチームにご連絡ください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)